Hộ kinh doanh có doanh thu trên 3 tỉ đồng/năm sẽ thực hiện các biện pháp quản lý thuế tương tự với các doanh nghiệp siêu nhỏ hoặc vừa.

Theo đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán” (đề án) ban hành kèm theo Quyết định 3389/QĐ-BTC năm 2025 của Bộ Tài chính.

Việc quản lý thuế đối với hộ, cá nhân kinh doanh theo doanh thu khi bỏ thuế khoán từ năm 2026 sẽ được phân chia theo 3 mô hình:

– Nhóm 1: Doanh thu ≤ 200 triệu đồng/năm (không đóng thuế, nhưng phải kê khai theo quy định).

– Nhóm 2: Doanh thu từ 200 triệu đồng đến ≤ 3 tỉ đồng.

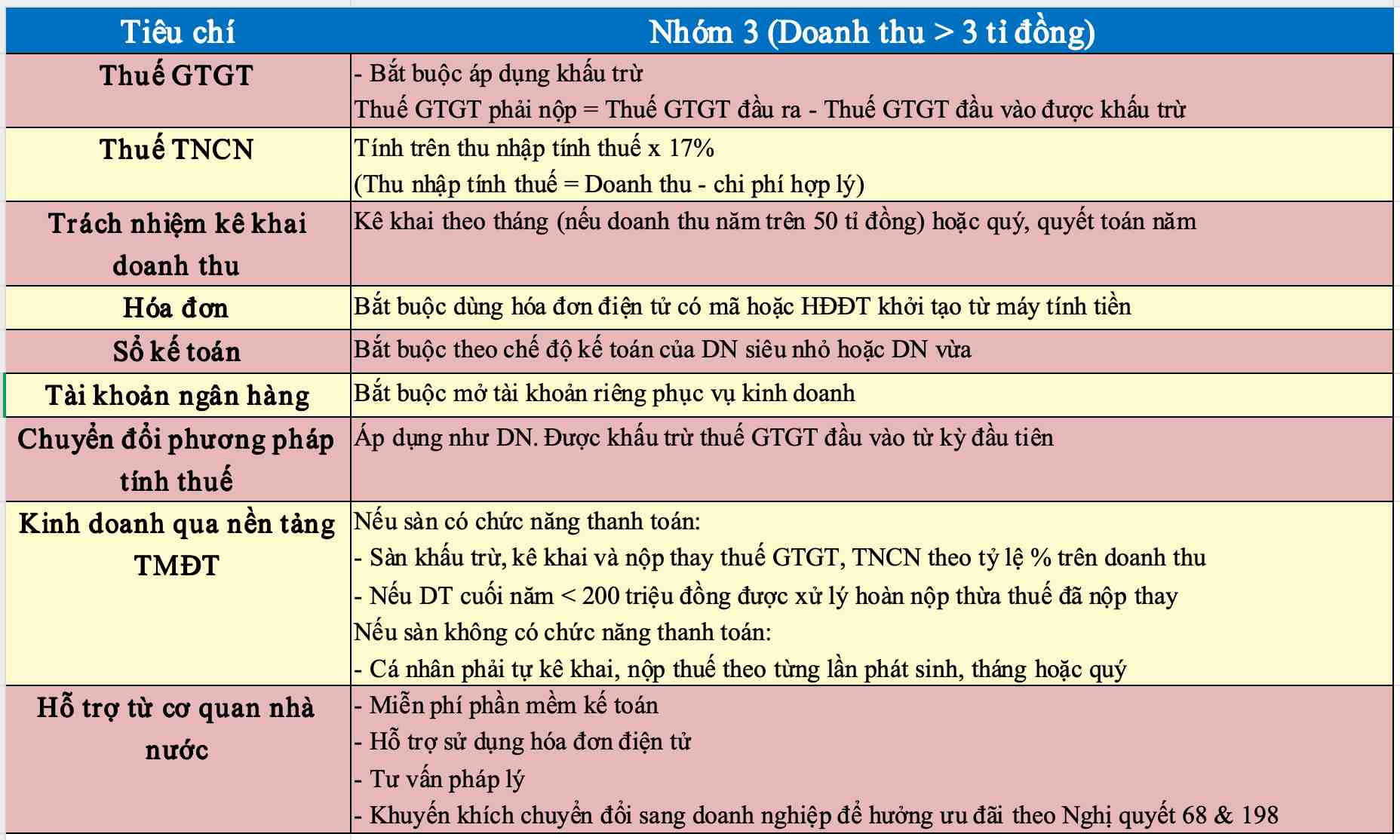

– Nhóm 3: Doanh thu > 3 tỉ đồng.

Trong đó, hộ kinh doanh thuộc nhóm 3 với doanh thu lớn hơn 3 tỉ đồng/năm sẽ thực hiện các biện pháp quản lý thuế như khấu trừ, chế độ kế toán, hóa đơn tương tự với các doanh nghiệp siêu nhỏ hoặc vừa:

Theo đề án trên, hộ kinh doanh có doanh thu trên 3 tỉ đồng/năm từ 1.1.2026 bắt buộc theo chế độ kế toán của doanh nghiệp siêu nhỏ hoặc vừa. Đồng thời bắt buộc dùng hóa đơn điện tử có mã hoặc HĐĐT khởi tạo từ máy tính tiền.

Bộ Tài chính dự kiến cũng sẽ sửa đổi Thông tư 132/2018/TT-BTC hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ và Thông tư 133/2016/TT-BTC hướng dẫn chế độ kế toán cho doanh nghiệp nhỏ và vừa để phù hợp với việc áp dụng cho các hộ kinh doanh thuộc nhóm 3 từ năm 2026.

Bộ cũng sẽ tham mưu rà soát, sửa đổi Luật phí và lệ phí, Luật Hỗ trợ doanh nghiệp; đề xuất xây dựng Luật kinh doanh cá thể để cụ thể hóa các chính sách quy định tại Nghị quyết 68-NQ/TW ngày 04.5.2025 về phát triển kinh tế tư nhân.

Mục tiêu là hoàn thiện khung pháp lý nhằm xóa bỏ phương pháp thu thuế khoán đối với hộ kinh doanh, tạo nền tảng pháp lý minh bạch cho việc chuyển toàn bộ hộ kinh doanh sang phương pháp kê khai, đồng thời thu hẹp tối đa chênh lệch về nghĩa vụ thuế giữa hộ kinh doanh và doanh nghiệp, bảo đảm công bằng về thuế trong kinh doanh.

Bộ Tài Chính đặt mục tiêu đến thời điểm 01.01.2026, cơ chế thuế khoán chấm dứt, toàn bộ hộ kinh doanh có doanh thu chịu thuế đều thực hiện tự kê khai, tự nộp thuế theo doanh thu thực tế phát sinh. Cơ quan thuế đóng vai trò hướng dẫn, giám sát, kiểm tra sau – thay vì ấn định thu ngay từ đầu như phương pháp khoán.

Bài viết cùng chủ đề: