Ngày 06/10/2025, Bộ Tài chính ban hành Quyết định 3389/QĐ-BTC phê duyệt Đề án ” Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán”. Những điểm mới quan trọng trong Đề án sẽ tác động lớn đến toàn bộ hộ kinh doanh trên cả nước. Hãy cùng MISA eShop tìm hiểu chi tiết các nội dung đáng chú ý của đề án và cập nhật những thay đổi cho hộ kinh doanh để sẵn sàng thích ứng trong giai đoạn chuyển đổi sắp tới.

Tổng quan Quyết định 3389/QĐ-BTC và Đề án chuyển đổi mô hình, phương pháp quản lý thuế khi bỏ thuế khoán với hộ kinh doanh

Bộ trưởng Bộ Tài chính ban hành Quyết định 3389/QĐ-BTC ngày 06/10/2025 phê duyệt Đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán”, có hiệu lực từ ngày 06/10/2025.

Mục I Quyết định 3389/QĐ-BTC năm 2025 nêu rõ quan điểm, mục tiêu Đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán” như sau:

Quan điểm

Mô hình và phương pháp quản lý thuế đối với hộ kinh doanh được xây dụng bám sát theo các quan điểm, mục tiêu, nhiệm vụ, giải pháp về phát triển kinh tế tư nhân tại các Nghị quyết 68-NQ/TW năm 2025 của Bộ chính trị, Nghị quyết 198/2025/QH15 của Quốc Hội, Nghị quyết 138/NQ-CP năm 2025, Nghị quyết 139/NQ-CP năm 2025 của Chính phủ và Quyết định 2260/QĐ-BTC năm 2025 của Bộ trưởng Bộ Tài chính.

Mục tiêu tổng quát

Tiếp tục hiện đại hóa công tác quản lý thuế đối với hộ kinh doanh, xóa bỏ thuế khoán, thiết lập môi trường kinh doanh bình đẳng giữa hộ kinh doanh và doanh nghiệp, đẩy mạnh cải cách thủ tục hành chính và chuyển đổi số, giảm chi phí tuân thủ, tập trung hỗ trợ người nộp thuế, tạo mọi điều kiện thuận lợi để kinh tế tư nhân phát triển toàn diện.

Mục tiêu cụ thể

Đề án nêu rõ mục tiêu cụ thể cần thực hiện trong thời gian sắp tới như sau:

+ Các văn bản quy phạm pháp luật và các văn bản hướng dẫn thi hành liên quan đến quản lý thuế hộ kinh doanh được bổ sung hoặc ban hành mới theo đúng kế hoạch.

+ Đảm bảo hộ kinh doanh áp dụng phương pháp tự khai, tự nộp thuế từ ngày 01/01/2026.

+ Đơn giản hóa, cắt giảm ít nhất 30% thời gian xử lý thủ tục hành chính, ít nhất 30% chi phí tuân thủ pháp luật và tiếp tục cắt giảm mạnh trong những năm tiếp theo theo đúng tinh thần Nghị quyết 68-NQ/TW năm 2025.

+ Đảm bảo 100% hộ kinh doanh được tiếp cận thông tin và nhận được sự hỗ trợ từ cơ quan thuế về nội dung chuyển đổi từ phương thức thuế khoán sang phương thức kê khai, chuyển đổi từ hộ kinh doanh lên doanh nghiệp. Đảm bảo 100% các đối tượng thuộc diện áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo Nghị định 70/2025/NĐ-CP của Chính phủ phải thực hiện đăng ký và sử dụng.

+ Đảm bảo 100% hộ kinh doanh thực hiện các thủ tục về thuế bằng phương thức điện tử một cách thuận lợi, dễ dàng.

Tại mục II của Quyết định cũng đã chỉ ra những nhiệm vụ, giải pháp cụ thể tại Đề án để thực hiện các mục tiêu trên.

Những nội dung đáng chú ý tại Đề án chuyển đổi mô hình, phương pháp quản lý thuế khi bỏ thuế khoán với hộ kinh doanh

Nhiệm vụ, giải pháp, việc chuyển đổi được triển khai thông qua các nội dung chủ yếu sau:

Danh mục

1. Hoàn thiện thể chế, chính sách thuế

– Bãi bỏ hình thức thuế khoán, sửa đổi đồng bộ các luật, nghị định, thông tư liên quan để chuyển sang phương pháp quản lý thuế phù hợp thực tiễn.

– Điều chỉnh chính sách thuế TNCN, GTGT, xác định lại ngưỡng doanh thu chịu thuế, phương pháp tính thuế, bổ sung quy định miễn/giảm thuế thúc đẩy đổi mới sáng tạo.

– Hoàn thiện chế độ kế toán cho hộ kinh doanh, chuẩn hóa quy định theo quy mô, từng bước minh bạch các khoản chi phí và doanh thu.

– Nghiên cứu mô hình quản lý thuế mới cho hộ kinh doanh, xác định ngưỡng áp dụng hóa đơn điện tử máy tính tiền và tránh chồng chéo trong công tác quản lý.

2. Hiện đại hóa phương pháp quản lý thuế\

– Hộ kinh doanh huyển sang phương pháp kê khai, tự khai, tự nộp thuế; tăng mạnh hỗ trợ, đào tạo cho hộ kinh doanh về cách kê khai, sử dụng kế toán đơn giản.– Đơn giản hóa thủ tục, giảm tối thiểu 30% thời gian và chi phí tuân thủ cho hộ kinh doanh. Triển khai quản lý rủi ro, giám sát chặt hóa đơn, phòng chống gian lận; có phương án riêng cho hộ kinh doanh thương mại điện tử.– Đẩy mạnh ứng dụng công nghệ số, hóa đơn điện tử, phần mềm kế toán miễn phí/giá thấp; xây dựng hệ thống tính thuế tự động, nâng cao minh bạch và hiệu quả quản lý.

3. Tăng cường phối hợp các bên liên quan

– Phối hợp với các bộ, ngành chuẩn hóa mã số thuế cá nhân, chia sẻ và tích hợp dữ liệu quản lý hộ kinh doanh.

– Phối hợp UBND các cấp trong việc chống sót hộ, chia sẻ thông tin đăng ký, cưỡng chế nợ thuế, hỗ trợ hộ chuyển lên doanh nghiệp.

– Đồng hành cùng các hiệp hội, đoàn thể vận động tiểu thương, hộ kinh doanh tuân thủ, kết nối doanh nghiệp lớn, nhỏ để đảm bảo quản lý đồng bộ và hiệu quả.

Cục Thuế chủ trì tổ chức thực hiện Đề án, tuyên truyền và hỗ trợ hộ kinh doanh trong quá trình chuyển đổi. Các đơn vị thuộc Bộ Tài chính bám sát mục tiêu, nhiệm vụ để tổ chức thực hiện đúng lộ trình; báo cáo kết quả hằng năm trước ngày 31/12.

Từ 1/1/2026, xóa bỏ thuế khoán: Quản lý thuế đối với hộ kinh doanh như thế nào?

Đề án đã nhấn mạnh một thay đổi đặc biệt quan trọng đối với hộ kinh doanh chính là thuế khoán sẽ chính thức được xóa bỏ, hộ kinh doanh áp dụng phương pháp tự khai, tự nộp thuế từ ngày 01/01/2026.

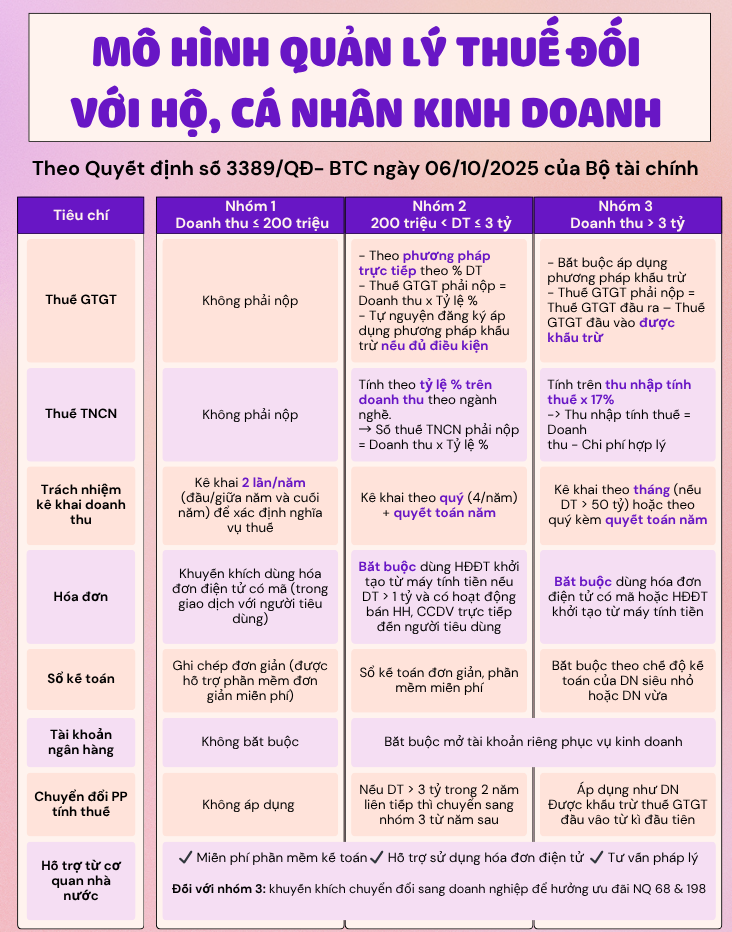

Theo đó, Đề án cũng đã nghiên cứu đề xuất mô hình quản lý thuế mới đối với Hộ kinh doanh sau khi bỏ thuế khoán: Hộ kinh doanh sẽ được phân nhóm theo quy mô doanh thu để xác định phương pháp tính thuế/quản lý thuế phù hợp, xác định ngưỡng doanh thu để áp dụng HĐĐT MTT.

Cụ thể, Cục Thuế đề xuất mô hình quản lý thuế HKD theo ngưỡng doanh thu và mức thuế suất của từng sắc thuế như sau:

Như vậy, hộ, cá nhân kinh doanh sẽ được chia làm ba nhóm theo doanh thu:

Nhóm 1: Dưới 200 triệu đồng

Nhóm 2: Từ 200 triệu đến 3 tỷ đồng

Nhóm 3: Trên 3 tỷ đồng

Với từng nhóm, chính sách thuế, chế độ kê khai, hóa đơn, sổ sách, nghĩa vụ tài khoản ngân hàng và hỗ trợ đều có quy định khác nhau. Đặc biệt, nhóm 2 và nhóm 3 sẽ có quy định bắt buộc về hóa đơn điện tử và chế độ kế toán.

Trên đây là tất cả các nội dung đáng lưu ý của Quyết định 3389/QĐ-BTC phê duyệt Đề án chuyển đổi mô hình, phương pháp quản lý thuế khi bỏ thuế khoán với hộ kinh doanh. Đây là giai đoạn then chốt để các chủ hộ kinh doanh, tiểu thương chủ động cập nhật, thích nghi với các quy định mới, sẵn sàng cho quá trình chuyển đổi khi thuế khoán không còn áp dụng, từ đó tạo nền tảng cho sự phát triển ổn định và lâu dài.

Bài viết cùng chủ đề: