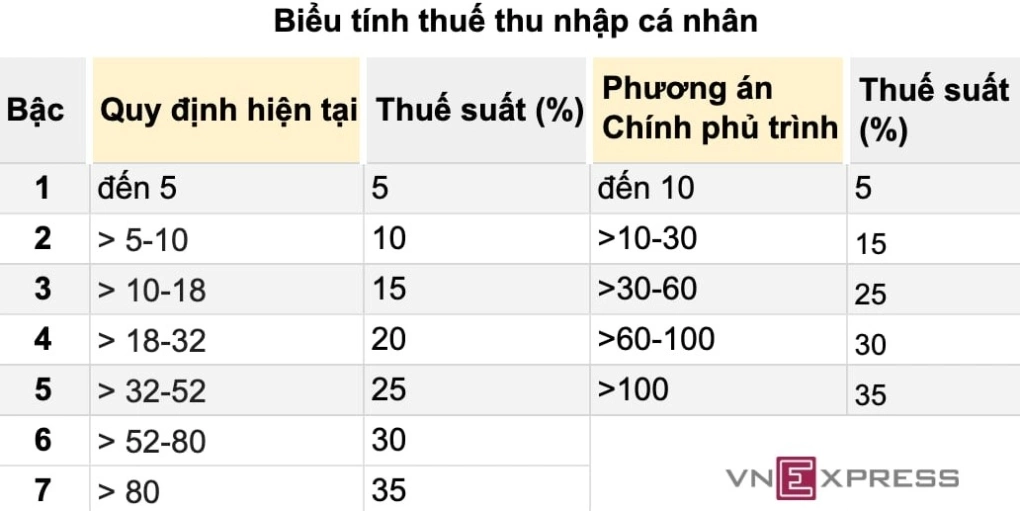

Chính phủ trình Quốc hội phương án sửa biểu thuế thu nhập cá nhân từ 7 xuống 5 bậc, mức thuế cao nhất vẫn giữ 35%.

Sáng 4/11, Bộ trưởng Tài chính Nguyễn Văn Thắng thừa ủy quyền Thủ tướng trình Quốc hội dự thảo Luật Thuế thu nhập cá nhân (sửa đổi).

Tại dự thảo luật, Chính phủ đề xuất điều chỉnh biểu thuế lũy tiến từng phần với cá nhân theo hướng giảm 7 bậc xuống còn 5 bậc và nới rộng khoảng cách giữa các bậc.

Theo đó, mức thuế thấp nhất là 5% áp dụng với thu nhập đến 10 triệu đồng một tháng. Mức cao nhất vẫn là 35% với thu nhập trên 100 triệu đồng mỗi tháng, thay vì mức trên 80 triệu như quy định hiện hành.

Trước đó, một số chuyên gia cho rằng thuế suất thu nhập cá nhân tối đa 20-25% sẽ phù hợp hơn với Việt Nam khi thu nhập bình quân không cao, nền kinh tế cần tích lũy và đầu tư.

Dự thảo luật cũng sửa đổi quy định về giảm trừ gia cảnh, giảm trừ với các khoản đóng góp từ thiện, nhân đạo. Chính phủ có thể căn cứ biến động của giá cả, thu nhập để điều chỉnh mức giảm trừ này.

Theo nghị quyết của Uỷ ban Thường vụ Quốc hội thông qua hôm 17/10, mức giảm trừ cho bản thân người nộp thuế lên 15,5 triệu một tháng (tăng 4,5 triệu), cho người phụ thuộc lên 6,2 triệu (tăng 2,2 triệu). Như vậy, với mức giảm trừ mới, cá nhân người nộp thuế (không có người phụ thuộc) thu nhập 17 triệu đồng một tháng, từ kỳ tính thuế năm 2026 họ chưa phải đóng thuế, sau khi trừ các khoản bảo hiểm, giảm trừ gia cảnh cho bản thân.

Cụ thể, cá nhân có thu nhập 17 triệu đồng một tháng, mức đóng bảo hiểm xã hội bằng thu nhập. Số tiền bảo hiểm 10,5% (bảo hiểm xã hội 8%, y tế 1,5% và thất nghiệp 1%) là 1,785 triệu đồng. Tổng các khoản được giảm trừ là 17,285 triệu đồng (sau khi cộng mức giảm trừ cho bản thân 15,5 triệu), lớn hơn thu nhập nên họ chưa phải nộp thuế.

Trường hợp có 1 người phụ thuộc, cá nhân thu nhập 24 triệu một tháng cũng không phải nộp thuế sau khi trừ các khoản bảo hiểm. Tương tự, cá nhân có thu nhập 31 triệu đồng một tháng và 2 người phụ thuộc, họ cũng chưa phải nộp thuế khi áp theo biểu thuế lũy tiến theo phương án Chính phủ trình.

Cũng tại dự luật, Chính phủ đề xuất sửa quy định về thuế thu nhập cá nhân với cá nhân kinh doanh. Trong đó, hộ kinh doanh không phải nộp thuế nếu có mức doanh thu 200 triệu đồng một năm. Việc này nhằm đảm bảo đồng bộ với quy định tại Luật Thuế giá trị gia tăng (thuế VAT).

Cùng với đó, phương thức tính thuế với thu nhập từ kinh doanh cá nhân cũng được bổ sung. Mức thuế với một số khoản thu từ hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử… điều chỉnh từ 2% lên 5%.

Thẩm tra về nội dung này, Chủ nhiệm Uỷ ban Kinh tế và Tài chính Phan Văn Mãi cho biết nhiều ý kiến băn khoăn về tính hợp lý trong phương án điều chỉnh các ngưỡng thu nhập và mức thuế suất tương ứng.

Theo ông Mãi, một số khoản thu nhập tính thuế theo dự thảo tạo gánh nặng về thuế thu nhập cá nhân lớn hơn cho người nộp. Trong khi đó, đa phần các khoản thu nhập tính thuế khác đều tạo ra nghĩa vụ thuế thấp hơn so với luật hiện hành, nên chưa bảo đảm công bằng cho người nộp thuế giữa các nhóm thu nhập.

Về mức giảm trừ gia cảnh, Uỷ ban Kinh tế và Tài chính nêu kinh nghiệm các nước cho thấy mức này không được điều chỉnh một cách quá thường xuyên, liên tục. Đây cũng không phải là những nội dung mang tính cấp bách cần giao Chính phủ quy định để bảo đảm tính linh hoạt, kịp thời, theo cơ quan thẩm tra.

Do đó, cơ quan này đề nghị tiếp tục quy định cụ thể mức giảm trừ gia cảnh trong dự thảo luật, đồng thời giao Chính phủ trình Uỷ ban Thường vụ Quốc hội xem xét, điều chỉnh trong trường hợp cần thiết. Ông Phan Văn Mãi nói rằng điều này phù hợp nhu cầu thực tế như cách thể hiện của Luật Thuế thu nhập cá nhân hiện hành.

Trường hợp được Quốc hội biểu quyết thông qua tại cuối kỳ họp, dự Luật Thuế thu nhập cá nhân dự kiến có hiệu lực từ 1/7/2026. Riêng quy định với cá nhân kinh doanh, biểu thuế lũy tiến và các nội dung liên quan đến tiền lương, tiền công có thể có hiệu lực từ 1/1/2026 để đồng bộ với thời gian áp dụng mức giảm trừ gia cảnh mới.

Cân nhắc việc chuyển nhượng vàng sẽ đánh thuế

Ngoài ra một số nội dung bổ sung so với luật hiện hành: Đó là bổ sung quy định về nhóm thu nhập mới phát sinh khác thuộc diện chịu thuế thu nhập cá nhân.

Riêng đối với chuyển nhượng vàng miếng, dự thảo luật giao Chính phủ căn cứ tình hình quản lý thị trường vàng, quy định thời điểm áp dụng, ngưỡng giá trị vàng miếng chịu thuế, điều chỉnh thuế suất cho phù hợp với việc quản lý thị trường vàng và sẽ thu thuế thu nhập cá nhân đối với vàng miếng với mức thuế suất là 0,1% trên giá chuyển nhượng từng lần.

Việc quy định này đảm bảo Chính phủ có cơ sở pháp lý quyết định việc thu thuế và các nội dung cụ thể khi đủ các điều kiện, qua đó góp phần là công cụ để Chính phủ quản lý, vận hành nền kinh tế đảm bảo đáp ứng mục tiêu tăng trưởng hai con số.

Ngoài ra quy định này là bước đi cần thiết góp phần bảo vệ sự ổn định của nền kinh tế, thực hiện đúng chỉ đạo của Đảng và Nhà nước về quản lý chặt chẽ hoạt động kinh doanh vàng, góp phần ngăn chặn việc đầu cơ vào vàng, thu hút được nguồn lực lớn trong xã hội để tham gia vào nền kinh tế.

Ngoài ra sẽ bổ sung một số quy định về miễn thuế, giảm thuế thu nhập cá nhân để thể chế hóa các chủ trương, đường lối của Đảng và pháp luật của nhà nước tại các Nghị quyết số 57, Nghị quyết số 71, Nghị quyết số 72 và Nghị quyết số 68 của Bộ Chính trị và một số luật được ban hành gần đây.

Bài viết cùng chủ đề: